Šest strašáků, které člověka odrazují od investování

20.9. 2017

Důvodů, proč by člověk neměl své nadbytečné prostředky investovat, je mnoho a přicházejí s nimi ve velké míře právě ti, kteří to nikdy nezkusili. Často se přitom odvolávají na všeobecné povědomí: „Přece všichni vědí, že to nejde.“, případně znají někoho, kdo to zkusil, a nevyplatilo se mu to. Před lety ale také všichni věděli, že je Země středem vesmíru a Slunce kolem ní pokorně obíhá. Jen několik odvážných říkalo, že je tomu naopak, a ti se šeredně spálili. A to doslova. Jaké jsou hlavní důvody, že se bojíme vložit své prostředky na světové burzy?

Je to rizikové!

V době, kdy lidé platí velké peníze za adrenalinové zážitky a vrhají se zcela dobrovolně po hlavě z vysokých mostů, spoléhajíce pouze na tenké lano, je toto poměrně zajímavá výmluva. Dobrou zprávou je, že investování je jenom tak rizikové, jak si ho sami nastavíte. Nástroje, do nichž lze přebytečné peníze vložit, jsou rozmanité a také různě rizikové. Je tudíž dobré vyznat se sám sobě a vědět, co ještě snesu a co je již přes čáru a nebudu se při tom cítit komfortně. Zároveň je žádoucí si uvědomit, že nízké riziko s sebou nese zpravidla nižší zhodnocení a naopak. Svoji investiční strategii můžete přizpůsobit sami sobě a volit mezi konzervativním, vyváženým nebo dynamickým přístupem.

Všude píší, že se blíží propad. Teď se investovat rozhodně nevyplatí!

Dovedete si představit horší dobu na dlouhodobou investici, než byl rok 1997? Tři roky před splasknutím internetové bubliny a deset let před vypuknutím světové finanční krize. Ten, kdo v této době investoval, si asi zadělal na pořádný problém, že?

Ne nutně. Jak ukazuje graf vývoje takové jednorázové investice, na konci vašeho dvacetiletého horizontu končíte i přes dvě velice těžká období s téměř dvojnásobnou částkou. To zase není tak špatné, jak jste si možná na začátku mysleli. A pokud jste spíše konzervativní či vyvážení investoři, pak pro vás ani ta dvě krizová období nebyla příliš bolestivá.

Akcie jsou teď drahé a dluhopisy jakbysmet! Všude to říkají.

Ano, mnohé akciové indexy jsou teď skutečně drahé a slibují v budoucích pěti až deseti letech nižší než průměrné výnosy. O tom nebudu polemizovat. Nicméně i v této situaci nadále slibují výnosy, které zdaleka převyšují jiné možnosti uložení nadbytečných peněz. A navíc, některé akciové indexy jsou i dnes poměrně levné. Dobrý investiční poradce (neříkám, že každý poradce je dobrý poradce) je dokáže najít a doporučit.

Nebudu investovat do firem, které neznám

Ne, to opravdu nemusíte. Stačí se podívat na domácí české akcie. Firmy jako ČEZ a Komerční banka zná každý. Český akciový trh se těší okázalému nezájmu investorů. Desetiprocentní zhodnocení je na pětiletém horizontu oproti zbytku světa skutečně neviditelné. Ty dvě procenta ročně jsou ale i tak víc, než lidem přinesly peníze uložené na pevně úročených vkladech. Nezájem o náš malý trh má také za důsledek, že více jak šestiprocentní dividendový výnos, který investoři od firem obchodovaných v Praze získávají, je aktuálně bezkonkurenční. Vadí vám bankovní poplatky? Dividendy vyplácené bankami vám je vrátí zpět. Brbláte nad cenami elektřiny? Dividenda vyplácená společností ČEZ je dostatečně vysoká, aby vám přinejmenším část nákladů za energie vrátila.

Nemám na to. Nejsem investiční génius.

Pokud se člověk sám ve světě investic necítí doma, ještě to neznamená, že by byl odsouzen k nečinnosti a nemohl se na růstu cen akcií, dluhopisů a komodit podílet. Svět je plný nabídek investičních společností nabízejících správu peněz v rámci různých a cenově dobře dostupných fondů spravovaných investičními profesionály. Tyto nabídky jsou zcela jistě mnohem solidnější než ty, které slýcháme v televizních reklamách ze stran firem poskytujících půjčky.

Když je to tak jednoduché, proč to nedělá každý?

To se neptejte mě. Já se pohybuji na burzách s vlastními i svěřenými penězi více jak patnáct let a nelituji toho. Otázka patří „těm druhým“.

Svět investic zcela jistě není bezrizikové perpetuum mobile tvořící z investorů milionáře jako na běžícím pásu. Rizika se ovšem dají rozumně regulovat a je-li řeč o zhodnocování peněz, nemají investice žádnou alternativu.

Daň z převodu nemovitosti bude platit kupující

3.9. 2016

Změny v placení daně z převodu nemovitosti byly již před nedávnem schváleny poslanci a senátory, nyní novelu podepsal i prezident.

Hlavní změna nastane v tom, že daň z věcí nemovitých bude nově platit kupující. Tato daň dělá čtyři procenta převáděné nemovitosti. Dále je zrušen institut ručitele. Při starých pravidlech kupující ručil za zaplacení daně prodejcem. V případě, že prodávající tuto povinnost nesplnil, musel peníze zaplatit kupující.

Novela měla původně platit už od 1. dubna tohoto roku. To ale nedopadlo. Nejméně do podzimu bude vše při starém. Novela totiž začne platit tři měsíce poté, co vyjde ve Sbírce zákonů. A to je několik dní poté, co ji podepíše prezident.

Při prodeji bytu, domu či pozemku se odvádí daň z nabytí nemovitých věcí. Jestliže však legislativním procesem úspěšně projde novela, dojde ke změně poplatníka.

Budou změny v cenách nemovitostí?

Realitní makléři s napětím na novelu čekají, protože nedokážou přesně říci, jak zamává s realitním trhem. Zatím je vše jen na úrovni dohadů. Existuje možnost, že ceny nemovitostí o daná čtyři procenta klesnou. Vše se bude ale odvíjet od poptávky.

V případě, že zájem o reality přetrvá, nebudou prodávající nuceni ceny snižovat a vše zůstane tak, jak je. V lukrativních lokalitách by dokonce mohly ceny bytů či domů ještě vzrůst.

Proč se zákonodárci rozhodli pro změnu?

Cílem údajně bylo vše zjednodušit. Logicky má platit daň ten, kdo nemovitost nabývá. Daňová správa změnu také vítá. Dojde podle ní ke snížení nedoplatků a zlepšení jejich případné vymahatelnosti od kupujících.

Jelikož má nový vlastník k nemovitosti vztah, nebude pro něj tak jednoduché státu daň nezaplatit. Od kupujícího půjde také dlužné peníze vymáhat prostřednictvím exekucí na nově získanou nemovitost. Dlužníka bude rovněž jednodušší vyhledat, protože informace jsou uvedené v katastru nemovitostí.

ČNB dává stopku stoprocentním hypotékám. Koho to ohrozí?

30.8. 2016

30.8. 2016

Česká národní banka přitvrdila. Její doporučení omezit poskytování stoprocentních hypoték nestačilo, tak bankám doslova nařizuje, jaký objem poskytnutých hypoték může být nad 80 % LTV a de facto zakáže poskytovat hypotéky nad 90 % zástavní hodnoty.

| Co je LTV

§ Loan to value (LTV) v překladu znamená „úvěr k hodnotě“.

§ Jedná se o finanční výraz vyjadřující poměr mezi hypotečním úvěrem a zástavní hodnotou nemovitosti. |

To, co se jeví jako rozumný zásah regulátora trhu, může ale v mnoha případech způsobit více škody než užitku. A koho nové nařízení ohrozí? A jak se připravit na splácení hypotéky?

Není dluh jako dluh

Půjčit si na koupi televizoru, vánoční dárek nebo dovolenou, je nápad z kategorie „cesta do pekel“. Na druhou stranu půjčit si na něco, co neztratí hodnotu během splácení půjčky, na něco, co dokonce na hodnotě nabude, to může být leckdy velmi dobrý nápad. Obzvlášť když se cena za takový úvěr (úrok) pohybuje kousek nad nulou.

Základem je rezerva

Bez dostatečné rezervy se velmi snadno můžeme dostat do situace, kdy budeme nuceni sáhnout po spotřebitelském úvěru na rozbité auto, pračku nebo běžnou spotřebu při výpadku příjmu. Takto půjčené peníze budou drahé, zaručeně dražší než hypotéka na bydlení. Z tohoto pohledu je rozumnější při pořizování nového bydlení vytvořenou rezervu ponechat a půjčit si v rámci hypotéky více.

Myšlenka nedotažená do konce

ČNB si od svého nařízení slibuje méně rizikových hypoték. Pokud by došlo k poklesu cen nemovitostí a k tomu ještě třeba nárůstu úrokových sazeb, mohl by nastat problém se splácením a následně s pokrytím pohledávek z realizace zástavního práva. Šlechetná myšlenka má ale své hranice – nutí spotřebitele sáhnout hlouběji do kapsy a ve většině případů se vydat z rezerv. Jaký je totiž typický žadatel o hypotéku? Má naspořený milion? Sotva těch 20 %, které ještě navíc poslepuje po rodině. Ta ale jednou může chtít peníze zpět, nebude jako banka čekat na doplacení třicet let.

Koho tedy ČNB chrání?

Spotřebitele nikoli. Banky? Rozhodně ano. Trh? Možná. Paradoxně menší hypotéka může být nebezpečnější než hypotéka vyšší. Představte si situaci, kdy dlužník z jakéhokoli důvodu nemá na splácení – nemá ani dostatečné rezervy, může být tedy nucen přistoupit k prodeji nemovitosti nebo v horším případě k dražbě. Kdyby měl hypotéku vyšší, může těžké období z rezerv překlenout.

Jak se připravit a jaká bude realita?

Jedinou možnou přípravou je více naspořit. Mít před žádostí o hypotéku alespoň 30 % záměru jako vlastní zdroje. Za stávajícího stavu to pro běžného spotřebitele znamená počkat, až se realitní trh opravdu přehřeje, a s horší úrokovou sazbou koupit předraženou nemovitost, na kterou padne více vlastních peněz. Nebo je tu druhá alternativa, kterou lze očekávat – místo 90% hypotéky spotřebitel zažádá o 80% hypotéku a zbývajících 10 až 20 % záměru dofinancuje nezajištěným úvěrem, třeba překlenovacím ze stavebního spoření. Je to ale opět kontraproduktivní krok – dlužník se tak uváže k celkově vyšší splátce a zaplatí více na úrocích. Vystaví se tak vyššímu riziku, než kdyby svou bytovou potřebu řešil 90% hypotékou.

Malování čerta na zeď

Těžko se ubránit dojmu, že ČNB svým razantním krokem chce naši ekonomiku ochránit před chimérou hypoteční krize, jakou jsme před lety sledovali v USA. Jsme ale ve zcela jiné situaci – „naše“ banky jsou nesrovnatelně opatrnější. Tak jen doufejme, že striktní omezení od ČNB nepovede k více situacím, kdy spotřebitelé nebudou schopni dostát závazkům.

Banky zpřísňují poskytování hypoték

15.8. 2016

Kvůli blížící se účinnosti nového zákona o spotřebitelských úvěrech banky začínají zpřísňovat poskytování hypotečních úvěrů. Některé bankovní domy již v průběhu léta například zastavily prodej hypoték bez dokládání příjmu a zpřísňují i ostatní pravidla pro poskytování hypotečních úvěrů.

Banky se totiž musí připravit na nový zákon o úvěrech, který je nyní už v Senátu, a mj. klade poměrně velký důraz na prokazování a posuzování úvěruschopnosti žadatele o půjčku.

„Banky tak budou výrazně hlouběji zkoumat příjmy a výdaje rodiny žadatele,“ řekla Právu hypoteční analytička Partners Lucie Drásalová.

Konec úvěrů bez dokládání příjmů

Prodej hypotéky bez dokládání příjmu v létě zastavily například Hypoteční banka a ČSOB, které patří do stejné finanční skupiny, a nově i Raiffeisenbank.

„ČSOB neposkytuje hypotéky bez doložení příjmu od 1. července 2016. Reaguje tím na nový zákon o úvěru pro spotřebitele,“ informovala pro Právo mluvčí ČSOB Pavla Hávová.

„Poskytování hypotéky bez dokládání příjmu jsme ukončili k 30. červnu 2016. Důvodem je nutnost přizpůsobit se implementaci zákona a posílit systém řízení rizik Hypoteční banky,“ potvrdila pak Právu i ředitelka marketingu Hypoteční banky Kateřina Krásová.

Klienti obou bank mají podle mluvčích i nadále možnost dokládat příjmy v podobě daňových paušálů a předschválené splátky.

Hypoteční banka podle finančních poradců již neakceptuje ani budoucí příjmy z pronájmu. Ke zpřísnění přistoupila třeba i Raiffeisenbank, která od srpna zastavila poskytování Equi hypotéky bez dokládání příjmu.

Česká spořitelna (ČS) Právo informovala, že hypotéku bez dokládání příjmu v nabídce nemá. Podle produktové analytičky OVB Allfinanz Hany Fojtové ČS ale zrušila prodej Hypotéky s prémií.

„Tato změna souvisí s uzákoněním možnosti mimořádné splátky hypotečního úvěru bez sankce. Klient totiž v případě mimořádné splátky o slíbenou prémii (vrácení části uhrazených úroků z úvěru v celkové výši až 4 procenta z vyčerpané výše úvěru) přichází,“ doplnila Fojtová.

Proces schvalování může být delší

Z pohledu regulátora trhu, tedy České národní banky, musí banky podle Drásalové prokázat důvěryhodné a relevantní dokumenty a informace, které klient předložil jako doklad o svém příjmu. Příjem musí být stabilní, dlouhodobý, udržitelný a hlavně doložitelný.

Banky také začínají ve větším nabízet výhodné úrokové sazby i na dlouhé fixace. Poté, co nový úvěrový zákon vejde v platnost, bude totiž moci klient v určitých situacích splatit hypotéku i v době fixace zcela zdarma.

„Banky si tak chtějí raději již nyní klienty zafixovat na dobu například 10 let za stávajících podmínek – čili splacení v době fixace pouze s velmi výraznou sankcí za předčasné splacení,“ upozornila Drásalová. Banky v posledních měsících sazby na dlouhodobých fixacích snižovaly.

„Například u desetileté fixace se lze nyní se sazbou dostat pod dvě procenta,“ potvrdil Právu hypoteční poradce Jiří Houška.

Makroekonomicky sice zatím nic nenasvědčuje tomu, že by úrokové sazby měly jít v dohledné době nahoru, nový zákon ale může podle Drásalové přinutit banky sazby navýšit.

Teprve budoucí měsíce podle expertů naplno ukážou, jak se banky s novou právní úpravou popasují.

„Na nich bude, jak moc hladký a dlouhý celý proces po změně bude. Pokud banka nebude dostatečně připravená, je možné, že nás čeká výrazně delší proces schvalování než dosud. Bude potřeba i více dokumentů, takže i administrativně to bude náročnější. Pro samotné klienty to bude hlavně znamenat hlubší prověrku jejich rodinné finanční situace,“ dodala Drásalová.

Poskytovatelé úvěru totiž ponesou mnohem větší zodpovědnost za posouzení úvěruschopnosti klienta, než je tomu teď. „Zákon nařizuje posoudit u klienta zejména schopnost splácet na základě porovnání příjmů a výdajů. V případě porušení povinnosti je smlouva o úvěru neplatná a banka přichází o úrokové výnosy,“ upřesnila Krásová.

Zájem o půjčky je letos rekordní

Nízké úrokové sazby u půjček na bydlení, rostoucí ceny nemovitostí a fakt, že hypotéku dostanou i lidé, které by banka ještě před pár lety odmítla, zvyšují podle odborníků riziko, že by se tuzemský hypoteční trh mohl začít přehřívat a více klientů by mohlo mít v příštích letech se splácením půjčky problémy.

Česká národní banka proto v červnu oznámila, že maximální limit pro výši hypotéky bude od letošního října 95 procent hodnoty zajištěné nemovitosti a od dubna 2017 už jen 90 procent. Stejná pravidla přitom budou platit i pro úvěry u stavebních spořitelen. Banky už podle poradců omezily poskytování stoprocentních hypoték, což jim ČNB doporučila již loni.

Zájem Čechů o půjčky na bydlení letos láme všechny rekordy. Ministerstvo pro místní rozvoj na začátku srpna oznámilo, že tuzemské banky poskytly klientům v prvním pololetí letošního roku 54 tisíc hypoték za celkem 102 miliardy korun. Ve stejném období loni si lidé vzali 50 tisíc hypoték za 88 miliard korun.

Na trh míří nové „norské“ povinné ručení

28.7.2016

V příštích letech by všichni ti, kteří mají auto, mohli platit povinné ručení tak trochu jinak. Míří k nám model „norského“ povinného ručení, jehož cena se odvíjí nejen od objemu motoru a rizikovosti klienta, nýbrž i podle toho, jak často lidé řídí.

Na Českém trhu se má objevit norská firma Telemotix, která již v Norsku začala sledovat pomocí speciálního zařízení v autě chování řidičů a tím pádem i pravděpodobnost vzniku dopravních nehod. Zkoumá například i to, jak prudce a často brzdíte, kdy zrychlujete a zda-li dodržujete maximální povolenou rychlost.

Jako motivace k dodržování předpisů a bezpečnému stylu jízdy, mají sloužit slevy ze základního tarifu pojištění. Podle Michala Zděnka, který se na výzkumu podílel, pomohou data pojišťovnám lépe odhadovat rizikovost klientů.

V Česku zohledňuje najeté kilometry zatím jen Uniqua. Kdo má u pojišťovny povinné ručení a autem ročně najezdí méně, než osm tisíc kilometrů, dostane slevu ze základního pojištění 25 %. Ve světě je systém individuálního povinného ručení čím dál populárnější. „Tyto systémy se prosazují zejména na trzích, kde je výrazně vyšší cenová úroveň pojištění,“ říká Aleš Povr, mluvčí České kanceláře pojistitelů.

Norský start-up Telemotix vyvinul systém, který sleduje chování řidiče a po testovacím provozu chce produkt uvést na trh v Norsku a Dánsku. I po našich pojišťovnách Telemotix žádá využívání nasbíraných dat.

Norští a čeští vědci dali dohromady soubor skutečností, které v běžném povinném ručení nejsou zohledněny. Důležitým faktorem je, jak nebezpečně se řidič na silnici chová. Pojišťovny prozatím zohledňují přinejlepším pouze počet nehod systémem udělovaných bonusů.

„Chceme udělat podobnou studii v Česku ve spolupráci s některou z místních pojišťoven,“ říká ekonom Michal Zděnek, který se na studii jako autor podílel a jehož firma Ivy Street s českými pojišťovnami jedná o spolupráci.

„Zájem ze strany pojišťoven je značný. Na podzim se rozhodneme, se kterou do výzkumu půjdeme,“tvrdí Zděnek. Komerční využití ho zprvu nelákalo, ale když při akademické analýze zjistil, jak jsou výsledky zajímavé, začal uvažovat s kolegy o tom, nabídnout je pojišťovnám. Produkt založený na sledování řidičů zatím nabízí dánská pojišťovna Trygg Vesta.

Pojišťovna klientům po vyhodnocení nasbíraných dat část peněz ze základní sazby vrací, nebo je naopak zinkasuje o více peněz, protože je jejich jízda rizikovější. „Správná cenotvorba pro pojišťovny dnes představuje zásadní konkurenční výhodu na trhu, povinné ručení je vystavené mimořádné konkurenci,“ říká Zděnek.

Tento způsob placení povinného ručení dle rizikovosti klienta podle stylu řízení, se nazývá PAYD (Pay as you drive). Systém PAYD se prosazuje zejména na trzích, kde je částka za pojištění vozidla poměrně vysoká. Na našem trhu něco podobného nabízí zatím jen UNIQA, která svým klientům nabízí instalaci palubní jednotky se zabudovaným čidlem a automaticky přenáší signál o havárii na dispečink asistenční služby.

Najeté kilometry jsou podle studie Zděnka a jeho kolegů právě jedním z hlavních faktorů zvyšujících riziko nehody. Data porovnávala 500 vozidel po dobu devíti měsíců s nehodou a bez nehod. Méně nehod měli řidiči s méně najetými kilometry. Důvodem případné nehody může být i denní doba. Výsledek průzkumu dokazuje, že řidiči s nehodami mají vyšší průměrnou rychlost a agresivnější styl zrychlování a brždění.

REGULACE HYPOTEČNÍCH ÚVĚRŮ

1.7. 2016

Česká národní banka vydala další doporučení týkající se omezení hypotečních úvěrů, přičemž tato omezení budou probíhat ve dvou fázích.

- V té první, od 1. 10. 2016, budou banky smět půjčovat hypoteční úvěry maximálně do 95 % odhadní ceny nemovitosti, kterou je úvěr zastaven (tzv. LTV). Hypoteční úvěry od 85 do 95 % LTV budou moci banky poskytnout jen v omezeném objemu (do 10 % ze svých nových obchodů).

- Druhá fáze poběží od 1. 4. 2017 a pravidla budou ještě zpřísněna. Banky budou moci poskytovat hypoteční úvěry maximálně do 90 % LTV, hypoteční úvěry mezi 80 a 90 % LTV budou banky poskytovat jen do 15 % svých nových obchodů.

A co bude regulace ČNB reálně znamenat pro klienty? Od listopadu 2016, potažmo od dubna 2017, budou klienti, kteří zvažovali využití hypotečního úvěru ve výši 100 % LTV potřebovat vlastní prostředky nebo jiný úvěr. 100% hypotéky nebudou a bude potřeba mít naspořeno mnohem více vlastních prostředků než dnes, nebo si budou muset zajít půjčit část (5-20 %) peněz jinam. Klienti, kteří zvažují využití hypotečního úvěru, budou muset ve svých Finančních plánech brát v úvahu tvorbu vlastních prostředků nebo případně další úvěr zohlednit a včas se na tuto situaci připravit.

ČNB se nelíbí 100% hypotéky. Zakázat je ale nemůže

17.06.2016

Česká národní banka (ČNB) brojí proti 100% hypotékám. Banky ji ale beztak neposlouchají a úvěry na více než 100 % LTV dál poskytují. ČNB proto zpřísnila své doporučení a „povolí“ jen 90% hypotéky. Omezí tím hypoteční trh?

Česká národní banka nemůže ovlivnit výši poskytované hypotéky k hodnotě nemovitosti (LTV) přímo. Vydává „pouze“ doporučení. Ovšem doporučení od dozorového orgánu má velmi slibnou účinnost. Banka, která se jím neřídí, si může zadělat na potíže při příští hloubkové kontrole. I přesto zdaleka ne všechny banky loňské doporučení ČNB k výši LTV berou jako bernou minci.

Podle aktuálně platného doporučení ČNB banky mohou poskytovat pouze hypotéky do 100 % zástavní hodnoty nemovitosti a jen 10 % poskytnutých hypoték může být s úvěrem od 90 do 100 % hodnoty nemovitosti. Přesto v druhém pololetí roku 2015, kdy doporučení již platilo, činily hypotéky nad 100 % LTV 4 % objemu všech nových úvěrů. Ještě ve 4. čtvrtletí 2015 je poskytlo 10 bank, z nichž největšími hříšníky byly tři, které poskytly 95 % nadlimitních hypoték.

Stejně tak banky plně nedodržovaly podíl 10 % hypoték s LTV v rozmezí 90 až 100 %. Nad „doporučeným“ limitem se ve 2. pololetí 2015 pohybovalo celkem 3 % všech nově poskytnutých hypoték. Za celé odvětví sice dosáhl podíl 90 až 100% hypoték jen 9 %, ovšem ještě ve 4. čtvrtletí limit stále překračovalo osm bank, z nichž 3 nejhříšnější v souhrnu dosáhly 82 % nadlimitního objemu. A výsledek? Doporučení se zpřísní.

Přísnější doporučení aneb Konec 100% hypoték v Česku?

Česká národní banka v novém doporučení poskytování vysokých hypoték dále zpřísňuje. Zakázat je sice nemůže, může ale bankám, které doporučení nerespektují, navýšit povinné rezervy. Pro banky se tak hypotéky s vyšším LTV prodraží. Zpřísnění doporučení povede k dalšímu zvýšení ceny zdrojů pro banky, které doporučení nebudou respektovat.

Banky ovšem nejsou zcela bezbranné. Když jim regulátor zakáže vyšší hypotéky k zástavní ceně nemovitostí, uvolní pravidla pro stanovování zástavní ceny nemovitostí. I s tímto odhalením přišla Zpráva o finanční stabilitě 2015 – 2016: „Ve třetím a čtvrtém čtvrtletí 2015 rostly hodnoty zajištění pomaleji než výše úvěrů, ale rychleji než ceny nemovitostí. V kategoriích LTV 80–90 % a 90–100 %, u kterých existuje motivace zástavní hodnoty ovlivňovat, rostla průměrná zástavní hodnota meziročně zhruba o 10 %, průměrná výše úvěrů se pak zvyšovala o 13 %. Výsledky tedy lze chápat jako indikaci, že k účelovému stanovování zástavních hodnot může v některých případech docházet.“

Ke zpřísnění doporučení k poskytování hypoték s vyšším LTV dojde ve dvou krocích. Maximální „doporučená“ výše LTV klesne ze 100 % nejprve k 1. 10. 2016 na 95 % a následně k 1. 4. 2017 na 90 %. Jakoukoli vyšší hypotéku bude ČNB považovat za úvěr se specifickými riziky a bude na ni vyžadovat vyšší kapitálové krytí. Zároveň s tím se postupně bude snižovat „povolený“ 10% podíl hypoték v rozmezí od 90 do 100 % LTV na 10 % nově poskytnutých hypoték s LTV 85 až 95 % a následně na 15 % hypoték s LTV 80 až 90 %.

„ČNB dále institucím nově doporučuje, aby za využití všech dostupných informací identifikovaly, zda úvěr slouží k financování vlastnického bydlení, nebo k nákupu nemovitosti jako investice. Pokud u žádosti o úvěr investičního typu shledají souběh charakteristik s vyšší úrovní rizikovosti, měly by uplatňovat LTV v maximální výši 60 %,“ uvádí Zpráva. Pokud tedy člověk přizná, že chce byt na pronájem a nikoli pro vlastní bydlení, dostane nižší a dražší úvěr. Když to nepřizná, může se dopustit pro změnu úvěrového podvodu.

Proč zpřísňování?

Česká národní banka se bojí přílišného úvěrového boomu. Pokud by vzrostly úrokové sazby a snížily se příjmy domácností, mohly by se hypoteční klienti dostat do finančních potíží, které by ohrozily i stabilitu ekonomiky. Má to ale několik háčků: V prvé řadě zadluženost českých domácností se ani v relativních standardech neodchyluje od zadlužení domácností v západní Evropě. A v druhé řadě by k vysokému nárůstu úrokových sazeb i ke snížení příjmů muselo dojít na základě šoku z okolních zemí, protože ani jedno ČNB neplánuje.

„Scénář výraznějšího nárůstu sazeb, který by mohl negativně ovlivnit schopnost dlužníků splácet jejich závazky, by tak byl spíše důsledkem nepříznivého vnějšího šoku než domácího vývoje. Obdobně, pokud uvažujeme nárůst nezaměstnanosti spojený s poklesem čistých příjmů domácností, jednalo by se s největší pravděpodobností o reakci na nepříznivý vývoj v zemích hlavních obchodních partnerů ČR,“ potvrzuje ČNB ve Zprávě.

Navíc podle zátěžových testů by domácnosti ani při nepravděpodobném scénáři nebyly jako celek ohroženy.„Uvažujeme-li například velmi nepříznivý scénář výrazného poklesu ekonomické aktivity, kdy z důvodu nárůstu nezaměstnanosti dojde na horizontu 5 let k průměrnému poklesu příjmů o 20 % (konzistentní s každoročním poklesem o cca 4,5 %), musely by se sazby z hypotečních úvěrů zvýšit o cca 11 p.b., aby se medián DSTI dlužníků dostal na úroveň 40 %. Takovýto scénář je však velmi nepravděpodobný, což ilustruje současnou odolnost českých domácností s hypotečním úvěrem na příjmový i úrokový šok,“ udává sama ČNB s tím, že data nezahrnují letošní hypotéky, které mohou být rizikovější.

Z tohoto pohledu se zpřísňování podmínek poskytování hypotečních úvěrů zdá být spíše preventivním opatřením, které má chránit lidi před sebou samými. To v kontextu růstu cen nemovitostí potvrzuje Jakub Seidler, hlavní ekonom pro ČR ING Bank: „ČNB tak v této oblasti reaguje do jisté míry preventivně, uvedený vývoj jde však částečně i na vrub její velmi uvolněné měnové politice.“

„Rozhodnutí vzít si hypotéku by mělo být pouze na daném člověku a jeho bance. Ta má dostatek možností jak posoudit jeho schopnost splácet. Svéprávnému člověku stát v takovýchto záležitostech radit nemusí a ani nemá,“ doplnil k opatření ČNB Evžen Korec, generální ředitel a předseda představenstva Ekospol.

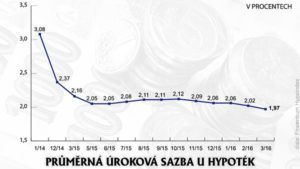

Sazby hypoték v Česku poprvé v historii pod dvěma procenty

22.4. 2016

Průměrná úroková sazba hypoték v Česku poprvé v historii překonala hranici dvou procent. Proti únoru se snížila o pět setin procentního bodu a zastavila se na hodnotě 1,97 procenta. Vyplývá to z údajů Fincentra Hypoindex, který od roku 2003 sleduje průměrnou úrokovou sazbu hypoték bez ohledu na dobu fixace.

„S příchodem jara se banky pustily do dalšího kola snižování sazeb a výsledkem je pokles průměrných sazeb Hypoindexu pod dvě procenta. Současné minimum však nevydrží dlouho. Pokud dnes někdo s dostatečnými příjmy s požadavkem na hypotéku do 85 procent hodnoty nemovitosti i na delší fixace nedostane sazbu pod 1,9 procenta, pak je ve špatné bance.

Bude letošní rok rekordní?

Češi si na bydlení půjčují stále víc. Jen za první čtvrtletí letošního roku si sjednali celkem 23 369 hypotečních úvěrů v objemu 45,17 miliard korun. Ve srovnatelném období loňského roku bylo uzavřeno 22 141 smluv v objemu 38,49 miliard korun. Průměrná výše hypotéky se v březnu opět přehoupla přes 1,9 miliónu korun.

Z dostupných dat to zatím vypadá, že letošní rok může být co do objemu rekordní. V roce 2015 bylo sjednáno celkem 104 639 hypotečních úvěrů v objemu 190,42 miliard korun.

„Loňský rok byl co do objemu nových hypoték rekordní a dá se očekávat, že ten letošní ho ještě překoná,“ doplnil Ondřej Hák z Equa bank, kde očekávají překonání hranice 200 miliard korun.

Banky mají podle expertů stále zásoby peněz na půjčování hypoték, proto mohou dál držet nízké sazby. Do karet jim hrají i rekordně nízké sazby ČNB, díky čemuž mají k dispozici levné zdroje a mohou jít do většího rizika. V neposlední řadě drží sazby dole velká konkurence a slevové akce bank.

Loni v létě začaly hypotéky v Česku mírně zdražovat, od října už ale zase postupně zlevňují. V některých bankách je tak už téměř rok možné se se sazbou dostat, i bez podmínky uzavření úvěrového pojištění, pod 2 procenta u tříletých a ve většině případů i u pětiletých fixací.

V domku chtějí bydlet až dvě třetiny lidí

Z aktuálního průzkumu Equa bank vyplývá, že až třetina Čechů plánuje nejpozději do dvou let změnu bydlení. Ideálním bydlením pro většinu respondentů (64 procent) je přitom rodinný dům o třech (36 procent) či čtyřech (27 procent) místnostech.

Tuzemské banky sázejí také na to, že zhruba 28 procent lidí v ČR bydlí v pronájmu, přičemž v průměru za něj platí přes sedm tisíc korun (bez energií a dalších poplatků). Pokud by se tito lidé rozhodli koupit bydlení na hypotéku, vyšlo by je to v řadě případů mnohem levněji.

Hypotéky zůstanou i v roce 2016 rekordně levné

Hypotéky zůstanou i v roce 2016 velmi levné. Úroky růst nebudou, ale zůstanou spíše na současných již velmi nízkých úrovních. Není tak třeba urychlovat pořízení nemovitosti z důvodu hrozby růstu hypotečních úrokových sazeb.

Uvažujete o hypotéce, která vám pomůže zajistit vysněné nové bydlení a domov? Pak určitě nemusíte spěchat a své rozhodnutí urychlovat. Naopak úrokové sazby u hypotečních úvěrů budou po celý rok stagnovat kolem současných, rekordně nízkých úrovní.

Je tedy moudřejší si ušetřit co největší množství prostředků pro spoluúčast, abyste si brali co nejnižší úvěr a tím si i zajistili výhodnější podmínky hypotečního úvěru. Platí, že čím vyšší spoluúčast a čím nižší podíl úvěru na hodnotě nemovitosti, tím nižší úroky a lepší podmínky hypotéky. Rizikem pak je pořizovat si hypoteční úvěr v rozsahu 100 procent hodnoty pořizované nemovitosti. V takovém případě totiž není vytvořen žádný polštář ani rezerva, která by kupujícího chránila před výkyvy na trhu, nebo před ztrátou příjmu ze zaměstnání či podnikání.

Výhodné hypoteční úvěry tak bude možné sjednat celý rok. K uvedené předpovědi nás vede množství argumentů a skutečností, které mají a i v následujícím roce budou mít vliv na udržení nízkých úroků u hypotečních úvěrů.

– nízký kurz koruny po celý rok 2016. Česká národní banka bude dle svých plánů po celý rok 2016 udržovat nízký kurz koruny, který udrží vysoký objem hotovosti v ekonomice. ČNB se tak snaží o zvýšení inflace, která je v současné době na velmi nízkých úrovních

– nízké úrokové sazby na mezibankovním trhu. ČNB bude i v příštím roce udržovat nízké úrokové sazby, které se blíží nule. Banky tak nebudou stát o úspory a hotovost, ale budou se naopak snažit uplatnit maximum hotovosti na trhu. Právě hypoteční úvěry jsou i přes nízké úrokové sazby velmi lukrativním produktem.

– vliv na nízké úrokové sazby má i Evropská centrální banka, která ve snaze zrychlit ekonomický růst a zvýšit inflaci pumpuje do ekonomik EU finanční prostředky. Některé finanční produkty, jako například některé dluhopisy se už dokonce prodávají se zápornou úrokovou sazbou. To znamená, že vydavatel dluhopisu získá prostředky a ještě za to získá mírnou úrokovou sazbou. Zjednodušeně řečeno vám někdo platí za to, že jste si půjčil.

– tvrdý konkurenční boj mezi bankami na trhu hypoték. Český bankovní trh je vysoce konkurenční. Nekonkurují si zde jen největší banky, ale do trhu silně zasahují i banky menší, nízkonákladové, které mají vysoký potenciál růstu. I velká konkurence na trhu hypoték tak bude bránit nárůstu úroků u hypotečních úvěrů.

Všechny tyto vliv budou mít vliv na udržení nízkých úrokových sazeb u hypoték. Udržení ceny hypoték podpoří i relativně stabilní ceny nemovitostí, které se zvyšují jen velmi pomalu a stále mají daleko k hypotečním cenovým bublinám, které splaskly po hypoteční krizi v roce 2008.

Hypoteční trh se připravuje na změnu. Vzrostou úrokové sazby?

08.01.2016

Přípravy na nový zákon o úvěru pro spotřebitele jsou v plném proudu na všech frontách. Přesná podoba zatím sice není známa, banky ale přípravy rozhodně nepodceňují. Zeptali jsme se bank, jaké vliv mohou mít změny na úrokové sazby.

Nový zákon o úvěru pro spotřebitele se blíží do cílové rovinky. Podle evropské směrnice by měl nabýt účinnosti do konce března 2016. V současné době čeká na schválení v parlamentu. Spotřebitelé se už předem radují, že budou více chráněni, a banky se připravují na větší administrativní i finanční zátěž a možné zdražení hypotečních úvěrů.

Dopady změn na úrokové sazby

Jednou ze změn, se kterou počítá nový zákon o úvěru pro spotřebitele, je možnost zdarma jednou ročně mimořádně splatit až pětinu hypotečního úvěru. Zároveň dojde ke snížení smluvních pokut a stanovení jejich stropu. To je sice na první pohled dobrá zpráva pro spotřebitele, kterým odpadne dodatečný náklad, na druhou stranu se musí připravit na možné zvýšení úrokových sazeb.

V současné době většina bank za předčasné splacení účtuje poplatky, které pokrývají alespoň náklady s touto službou spojené. Často si ale účtují i mnohem více. V rámci kompenzace ztráty části výnosu není tedy vyloučené, že úrokové sazby porostou.

Některé banky již nyní umožňují zdarma mimořádně splatit až 20 procent hypotečního úvěru. „Nový zákon pro nás v tomto směru nepředstavuje žádnou velkou změnu. Změny úrokových sazeb hypoték tedy nyní nechystáme,“ říká Zdeněk Kovář z Fio banky.

U jiných bank je cenou za tuto službu právě vyšší úroková sazba. „V nabídce máme hypotéky s mírně vyšší úrokovou sazbou, které klienti mohou kdykoli předčasně splatit, již několik let,“ říká Petr Plocek z UniCredit Bank, a dodává: „Co se týká ostatních změn, analyzujeme dopady. Neznáme finální znění zákona, některé politické strany signalizují, že v této oblasti chtějí ještě větší regulaci. Finální rozhodnutí může banka přijmout až po schválení zákona. V tuto chvíli to spíše vypadá na mírné zvýšení úrokových sazeb, neboť bankám tato regulace přináší vyšší náklady např. na refinancování.“

Růst úrokových sazeb očekává i Tomáš Zavoral z Raiffeisenbank: „Obecně řečeno, nový zákon dává poskytovatelům úvěrů spoustu nových odpovědností a přenáší na ně spoustu poměrně zásadních rizik (jako např. možnost předčasného splacení). Tato rizika bude nutné do úrokových sazeb promítnout. Lze tedy očekávat, že úrokové sazby hypoték plošně vzrostou.“

Lucie Policarová z GE Money Bank předpokládá, že připravované úpravy výrazně ovlivní celý hypoteční trh, o hladině úrokových sazeb ale zatím spekulovat nechce: „Nicméně v žádném případě nelze vzestup úrokových sazeb z tohoto důvodu na trhu vyloučit.“

Když nárůst, tak o kolik

Dopadová studie legislativní rady vlády ČR hovoří o možném nárůstu úrokových sazeb o pět bazických bodů (0,05 procentního bodu p.a.). Ředitel úvěrových produktů Equa bank Ondřej Hák se domnívá, že opatření mohou úrokové sazby zvýšit mnohem výrazněji: „Z našeho pohledu to může být i více – odhadujeme horní strop vlivu až 50 bp (0,5 procentního bodu p.a.).“

Síla konkurenčního boje

Vzhledem k velmi konkurenčnímu prostředí na hypotečním poli ale k navýšení úrokových sazeb dojít nemusí. Růst úrokových sazeb může zmírnit, případně i zastavit konkureční boj. „Některá ustanovení, která nový zákon přináší, představují pro poskytovatele hypotečních úvěrů omezení ohledně možnosti pokrytí nákladů spojených s poskytnutým úvěrem. Nelze však jednoznačně říci, zda se tyto náklady přenesou do úrokových sazeb, neboť hypoteční trh je vysoce konkurenční. Nicméně banky budou zcela přirozeně hledat možnosti, jak tyto náklady pokrýt jiným způsobem,“ míní Michal Teubner z Komerční banky.

Na růstu nákladů se vesměs shodují všechny banky. Podle ředitele odboru rizik Hypoteční banky Vladimíra Vojtíška budou skutečné dopady změn záviset na trhu: „Různé části nového zákonu o úvěrech pro spotřebitele mají cenotvorné dopady. Možnost mimořádné splátky jednou ročně ve výši 20 % jistiny úvěru je zcela jistě cenotvorným parametrem, protože zde je reálný dopad do financování hypotečních obchodů. Skutečnou výši – a zda vůbec k navýšení sazby dojde – určí až trh.“